Aprende cómo minimizar el impacto fiscal en una herencia con ejemplos claros y estrategias efectivas

Introducción

Recibir una herencia puede ser una bendición financiera, pero también conlleva una carga fiscal significativa. En este artículo, explicaremos las claves para ahorrar impuestos en una herencia, desde bonificaciones hasta estrategias de planificación. Incluiremos ejemplos para facilitar la comprensión de este tema tan complejo.

¿Qué es el Impuesto de Sucesiones y cómo funciona?

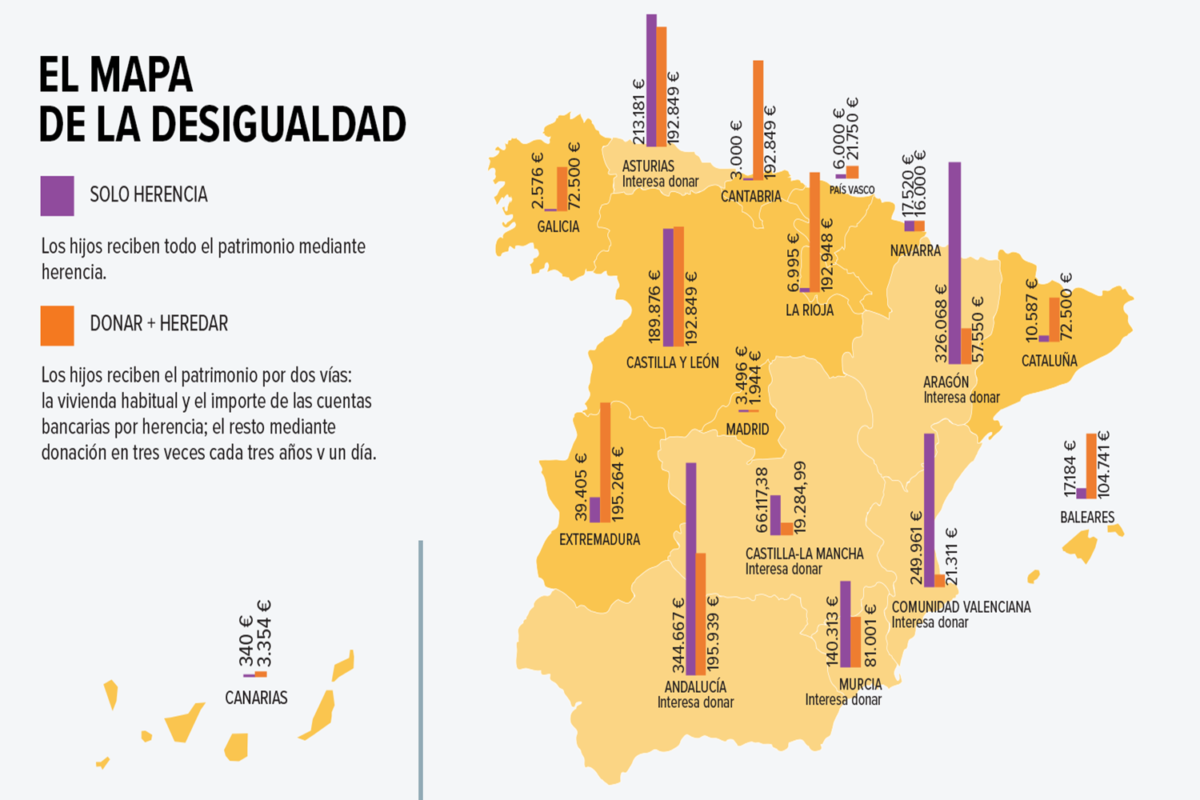

El Impuesto de Sucesiones grava el valor de los bienes heredados. Este tributo varía según la comunidad autónoma y la relación del heredero con el fallecido.

Por ejemplo:

- En Andalucía, un hijo puede estar exento si la herencia no supera 1.000.000 €.

- En Asturias, la exención es más limitada, aplicándose solo a herencias de menor valor.

Estas diferencias hacen esencial conocer las normas específicas de tu región.

Estrategias clave para reducir el Impuesto de Sucesiones

1. Aprovecha las bonificaciones autonómicas

Muchas comunidades autónomas ofrecen bonificaciones significativas en este impuesto.

- Ejemplo: En Madrid, los hijos y cónyuges pueden beneficiarse de una reducción del 99% sobre la cuota tributaria. Esto significa que, para una herencia de 500.000 €, el impuesto a pagar sería solo 5.000 €.

- En cambio, en Cataluña, la bonificación es del 20-99%, dependiendo de la base imponible.

2. Reducción por vivienda habitual

Si heredas la vivienda habitual del fallecido y decides mantenerla durante 10 años, puedes beneficiarte de una reducción del 95% en su valor.

- Ejemplo: Para una vivienda valorada en 300.000 €, solo tributarías sobre 15.000 €, reduciendo notablemente la carga fiscal.

3. Donaciones en vida

Una estrategia común para reducir el impuesto es realizar donaciones en vida, aprovechando las bonificaciones específicas de cada región.

- Ejemplo: En Valencia, donar bienes antes del fallecimiento puede resultar en un ahorro del 75% sobre el impuesto que habría generado esa misma herencia.

4. Planificación financiera y seguros de vida

La planificación financiera es una herramienta esencial para gestionar el impacto de una herencia de manera efectiva. A través de una planificación adecuada, puedes estructurar tus activos de forma que minimicen los impuestos a pagar, maximicen las bonificaciones fiscales y garanticen la seguridad financiera de los herederos. Este proceso implica analizar no sólo los bienes que se heredarán, sino también los flujos de ingresos futuros, los gastos asociados y la gestión de los riesgos.

¿Por qué es importante la planificación financiera?

Una planificación financiera sólida te permite:

- Optimizar el reparto de activos: Asignar los bienes entre los herederos de forma eficiente para aprovechar las reducciones fiscales disponibles.

- Prever la carga fiscal: Determinar qué impuestos se deben pagar y cuándo, lo que permite a los herederos estar mejor preparados para afrontar el pago.

- Incluir activos no tangibles: Algunos activos, como los fondos de pensiones o acciones, requieren una gestión especial para su inclusión en la herencia, evitando así sorpresas fiscales a los herederos.

Es importante señalar que la planificación financiera debe ser realizada por un asesor financiero especializado, ya que las estrategias deben ajustarse a las particularidades de cada familia, tipo de patrimonio y legislación fiscal vigente. Un experto ayudará a tomar decisiones estratégicas, como la creación de fideicomisos, fondos de inversión o la utilización de seguros de vida para cubrir posibles impuestos.

Los seguros de vida como herramienta fiscal

Los seguros de vida son una opción eficaz para proteger a los herederos de los impuestos asociados a la herencia. Los seguros de vida pueden servir de “cobertura” para los impuestos, asegurando que los beneficiarios no se vean sobrecargados financieramente al momento de heredar.

- Beneficios de los seguros de vida: Los beneficiarios de una póliza de seguro de vida, generalmente, reciben la indemnización libre de impuestos, siempre y cuando se cumplan ciertos requisitos. Esto les permite afrontar la herencia sin tener que vender otros activos, como propiedades o negocios, para cubrir los impuestos.

- Ejemplo práctico: Imagina que el valor de la herencia es de 500.000 €, y los impuestos a pagar ascienden a 30.000 €. Si el fallecido ha contratado un seguro de vida de 40.000 €, el dinero recibido de la aseguradora puede utilizarse para cubrir el impuesto, permitiendo que los herederos conserven el valor total de los bienes heredados.

Planificación fiscal avanzada con seguros de vida

En algunos casos, los seguros de vida pueden diseñarse para mejorar la eficiencia fiscal de la herencia. A través de productos como los seguros de vida unit linked o los seguros de vida con beneficios fiscales, se pueden crear estructuras que permitan maximizar los beneficios fiscales, siempre que se cumplan los plazos establecidos y las condiciones legales.

Por ejemplo, algunos productos de seguros de vida permiten que los beneficiarios de la póliza puedan recibir el dinero sin que esta suma se considere parte de la herencia, reduciendo así el impacto fiscal. Además, existen opciones de seguros de vida para la sucesión de empresas familiares, donde el asegurado designa al negocio como beneficiario para asegurar su continuidad.

Importancia de un asesor titulado

Es crucial contar con un asesor financiero especializado en planificación patrimonial y un asesor fiscal para llevar a cabo este tipo de estrategias. La asesoría profesional permite:

- Personalizar la estrategia de seguros de vida: El profesional podrá analizar el valor de los bienes heredados, las necesidades de los herederos y las mejores opciones de seguros de vida para cubrir la carga fiscal.

- Evitar errores costosos: La planificación patrimonial y el uso de seguros deben alinearse con las regulaciones fiscales, por lo que un error podría generar gastos innecesarios. Un profesional te orientará sobre las mejores opciones, ajustadas a la normativa vigente.

Un buen asesor financiero no solo recomendará la contratación de un seguro adecuado, sino que también podrá diseñar un plan de sucesión y gestión de activos a largo plazo, ayudando a preservar la riqueza familiar para las generaciones futuras.

Ejemplo práctico de herencia

Imaginemos una herencia en Castilla-La Mancha:

- Valor total: 400.000 €

- Vivienda habitual: 250.000 €

- Ahorros: 150.000 €

Aplicaciones:

- Reducción por vivienda habitual (95%): Se tributa sobre 12.500 €.

- Bonificación para hijos: Reducción del 80% sobre la cuota resultante.

Resultado: La carga fiscal sería significativamente menor en comparación con otras comunidades sin estas reducciones.

Excepciones a tener en cuenta

- Casos de incapacidad: Los herederos con discapacidad igual o superior al 33% suelen disfrutar de reducciones adicionales en todas las comunidades.

- Empresas familiares: La transmisión de negocios puede estar exenta si se cumplen ciertos requisitos, como mantener la actividad económica durante un periodo determinado.

Conclusión

Planificar una herencia con antelación y conocer las normativas autonómicas son pasos fundamentales para reducir la carga fiscal. Cada caso es único, y un enfoque proactivo puede marcar la diferencia entre pagar una pequeña cantidad o una suma considerable.

Disclaimer:

Este artículo tiene fines informativos y no constituye una asesoría legal ni fiscal. Se recomienda acudir a un profesional titulado para analizar tu situación específica y garantizar el cumplimiento normativo.